Erneute Verschärfung der Investitionskontrolle (17. Änderung der AWV) – Neue Schwellenwerte und Änderung der sektorspezifischen Prüfung

Die am 1. Mai 2021 neu in Kraft getretene 17. Änderungsverordnung der AWV reiht sich ein in eine Reihe von Verschärfungen der Investitionskontrolle im vergangenen Jahr (siehe hierzu die Änderungen des Außenwirtschaftsgesetzes sowie die 15. und 16. Änderungsverordnung der AWV). Mit ihr wird der Rahmen, ab wann ein Investitionsvorhaben zu melden ist und so letztlich untersagt oder mit Anordnungen auferlegt werden kann, erheblich erweitert. In einem ersten Briefing haben wir bereits die Ausweitung des Fallgruppenkatalogs prüfungsrelevanter Sektoren im Bereich der sektorübergreifenden Prüfung zusammengefasst. Der zweite Teil der FDI-Briefing-Serie befasst sich nun mit der Anpassung der Schwellenwerte, ab denen ein Investitionsvorhaben zu melden ist. Außerdem werden die Änderungen in der sektorspezifischen Prüfung vorgestellt, wonach nun auch der gesamte Verteidigungsbereich (alle Güter des Teils I Abschnitt A der Ausfuhrliste) dem Investitionskontrollrecht unterfällt.

1. Anpassung der Schwellenwerte

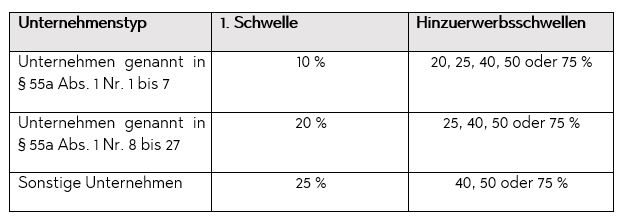

Neben der erheblichen Ausweitung des Fallgruppenkatalogs prüfungsrelevanter Sektoren hat der Verordnungsgeber auch die auf die Sektoren anzuwendenden Schwellenwerte geändert. Erst wenn die in § 56 Abs. 1 AWV genannten Schwellenwerte bei einem Erwerb durch einen Unionsfremden erreicht oder überschritten werden, greift die Meldepflicht des § 55a Abs. 4 AWV. Bisher gab es nur eine zweiteilige Unterscheidung zwischen dem Erwerb von Stimmrechten an einem in den Fallgruppen genannten Unternehmen (10 %) und dem Erwerb von Stimmrechten an einem sonstigen Unternehmen (25 %) durch einen Unionsfremden.

Nun wurden die Fallgruppen des § 55a Abs. 1 AWV in die Nummern 1 bis 7 und 8 bis 27 aufgeteilt. Für die erste Gruppe – die den bisherigen Regelbeispielen in § 55 Abs. 1 S. 2 Nr. 1 bis 7 AWV a.F. entspricht – gilt gem. § 56 Abs. 1 Nr. 1 AWV weiterhin der Erwerb von mindestens 10 % der Stimmrechtsanteile als meldepflichtig, für die zweite gem. § 56 Abs. 1 Nr. 2 AWV der Erwerb von mindestens 20 % der Stimmrechtsanteile. Bestehen bleibt die Regelung, dass jeder Stimmrechtsanteilserwerb von mindestens 25 % an sonstigen, nicht in dem Fallgruppenkatalog genannten Unternehmen zu melden ist (§ 56 Abs. 1 Nr. 3 AWV).

2. Neue Hinzuerwerbsschwellen

Darüber hinaus enthält der neue Absatz 2 des § 56 AWV eine Klarstellung zu sogenannten Hinzuerwerben. In diesen Fällen erwirbt ein Investor, der bereits Anteile am Zielunternehmen hält, zusätzliche Stimmrechtsanteile. Führt ein solcher Hinzuerwerb zu einer Erreichung oder Überschreitung eines Stimmrechtsanteils von insgesamt 20, 25, 40, 50 oder 75 % je nach Fallgruppe des Absatzes 1, so ist auch dieser zu melden.

3. Sektorspezifische Prüfung

Die sektorspezifische Prüfung betrifft Investitionsvorhaben in Unternehmen, die für die Bundesrepublik Deutschland besonders sicherheitsrelevant sind. Anders als in der sektorübergreifenden Prüfung muss der Investor in diesen Fällen nicht Drittstaatsangehöriger sein, sondern es reicht aus, dass er nicht aus Deutschland kommt. Die sektorspezifische Prüfung wird in den §§ 60 ff. AWV geregelt und ebenfalls weitreichende Änderungen erfahren. So wird der bisherige Gefährdungsbegriff an den in der sektorübergreifenden Investitionsprüfung verwendeten Prüfungsmaßstab der „voraussichtlichen Beeinträchtigung“ angepasst. Beibehalten wird jedoch das Prüfkriterium der wesentlichen Sicherheitsinteressen. Auch hier sind die in § 60 Abs. 1 S. 1 AWV bezeichneten Fallgruppen eingehend zu prüfen.

Erfassung des gesamten Verteidigungsbereichs in Nr. 1

Durch die Novelle hat sich der Fallgruppenkatalog von fünf Fallgruppen auf vier reduziert. Durch die Neuformulierung der Nummer 1 erfolgt jedoch eine massive Erweiterung des Anwendungsbereichs. Während bisher nur bestimmte Teilbereiche der Ausfuhrliste von der sektorspezifischen Prüfung erfasst waren, sind nun sämtliche Rüstungsgüter des Teil 1 Abschnitt A der Ausfuhrliste erfasst. Diese Erweiterung führte zur Entbehrlichkeit der bisherigen Nummern 1, 2, 4 und 5. Ausreichend ist nicht nur, dass das entsprechende Unternehmen solche Güter entwickelt oder herstellt, sondern auch modifiziert oder die tatsächliche Gewalt darüber innehat. Demnach ist ein Unternehmen, das zumindest enge Berührungspunkte mit Gütern aus Teil I Abschnitt A der Ausfuhrliste hat, unter den neuen § 60 Abs. 1 Nr. 1 AWV zu fassen. Ein Export dieser Güter wird nicht vorausgesetzt. Mithin können auch Zulieferer von der Fallgruppe erfasst sein, sofern sie – auch wenn nur zu einem kleinen Teil – an Rüstungsunternehmen liefern. Die Regelung könnte aber beispielsweise auch Logistik- oder Überwachungsunternehmen betreffen.

Stärkerer Fokus auf den Geheimschutz in Nr. 2 – 4

Zudem wird der Fokus der sektorspezifischen Prüfung durch die neuen Nummern 2, 3 und 4 vermehrt auf den Geheimschutz gelegt. Nach der neuen Nummer 2 sind sämtliche Unternehmen, die Güter aus dem Bereich Wehrtechnik entwickeln, herstellen, modifizieren oder die tatsächliche Gewalt über solche Güter innehaben, vom Anwendungsbereich der sektorspezifischen Prüfung umfasst. Voraussetzung ist jedoch, dass die militärischen Güter oder Technologien unter den Schutzbereich eines nach § 50 des Patentgesetzes geheimgestellten Patentes oder eines nach § 9 des Gebrauchsmustergesetzes geheimgestellten Gebrauchsmusters fallen. Hintergrund hiervon ist, dass Geheimpatente oder geheimgestellte Gebrauchsmuster als Staatsgeheimnis gelten. Aus Gründen des Geheimschutzes und um den Abfluss von Know-how an Drittmächte zu verhindern, unterliegen sie deshalb einer besonderen Beschränkung.

Zu beachten ist, dass die soeben vorgestellten neuen Nummern 1 und 2 auch gelten, wenn das Zielunternehmen entsprechende Tätigkeiten in der Vergangenheit erbracht hat oder noch über Kenntnisse oder einen Zugang zu den Technologien solcher Güter verfügt.

Mit der neuen Nummer 3 werden nunmehr auch Unternehmen erfasst, die Produkte mit IT-Sicherheitsfunktionen zur Verarbeitung staatlicher Verschlusssachen oder für die IT-Sicherheitsfunktionen wesentliche Komponenten solcher Produkte herstellen. Die Produkte bzw. im Falle für die IT-Sicherheitsfunktion wesentlicher Komponenten das Gesamtprodukt müssen vom Bundesamt für Sicherheit und Informationstechnik (BSI) zugelassen worden sein.

Durch die neue Nummer 4 werden nun auch verteidigungswichtige Einrichtungen im Sinne des § 1 Abs. 5 S. 2 Nr. 1 des Sicherheitsprüfungsgesetzes erfasst. Hierdurch wird beispielsweise der Erwerb von Unternehmen umfasst, die unmittelbar mit dem Bau von wehrtechnischem Material befasst sind. Hierfür müssen sie auch gleichzeitig der Herstellung oder Erhaltung der Verteidigungsbereitschaft dienen.

Fazit

Die Aufnahme des gesamten Verteidigungsbereichs und weitere dem Geheimschutz dienende Fallgruppen in die sektorspezifischen Prüfung verschärfen das Investitionskontrollrecht deutlich. Durch die Erweiterung der Fallgruppen fallen künftig mehr Investitionsvorhaben der Meldepflicht, womit letztlich häufiger die Gefahr einer Untersagung oder Anordnung von Einschränkungen besteht. Die Anpassung der Schwellenwerte führt hingegen nur zu einem gewissen Teil zu einem verschärften Investitionskontrollrecht. Da vor der Novelle viele der im Fallgruppenkatalog genannten Unternehmen nicht davon umfasst waren, galt für Investitionsvorhaben in diesen Bereichen eine Prüfeintrittsschwelle von 25%. Durch die Aufnahme in den Fallgruppenkatalog der sektorübergreifenden Prüfung gilt für sie nun die herabgesetzte Schwelle von 20%. Umgekehrt galt für Unternehmen aus dem Gesundheitssektor (Nr. 8 – 11) bisher eine Prüfeintrittsschwelle von 10% und nun ebenfalls die Schwelle von 20%. Der Gesundheitssektor wurde erst letztes Jahr aufgrund der Covid-19-Pandemie in den Fallgruppenkatalog aufgenommen und erfährt durch die Änderung eine gewisse Erleichterung. Lediglich für die ursprünglichen Fallgruppen der Nr. 1 – 7 gilt die gleiche Prüfeintrittsschwelle wie bisher (10%).

BLOMSTEIN verfolgt die außenwirtschaftsrechtlichen Auswirkungen der neuen AWV und deren Auswirkungen auf Unternehmen stetig. In einem nächsten Briefing werden die weiteren Änderungen des Investitionskontrollrechts zusammengefasst, insbesondere im Hinblick auf atypische Erwerbe sowie zum Verfahrensrecht. Dr. Roland M. Stein und Dr. Leonard von Rummel stehen Ihnen für Fragen jederzeit gern zur Verfügung.