Reporting Reloaded

Neuerungen bei AWV-Meldepflichten seit 1. Januar 2025

Die Meldepflichten im Außenwirtschaftsrecht bedeuten für Unternehmen und Privatpersonen häufig einen hohen bürokratischen Aufwand. Umso erfreulicher sind die Neuerungen und Klarstellungen, die seit dem 1. Januar 2025 gelten: Zum Beispiel wurden die Meldeschwellen deutlich angehoben und Meldefristen vereinheitlicht. Außerdem stellt die Außenwirtschaftsverordnung (AWV) nun klar, dass auch die Übertragung von Kryptowerten bei Erreichen der Schwellenwerte eine meldepflichtigte Zahlung darstellt; zudem wurden neue Kennzahlen für Kryptowerte eingeführt. Wir fassen die relevanten Neuerungen zusammen.

Deutliche Anhebung der Meldeschwellen

Mit dem Berichtsmonat Januar 2025 sind folgende Anpassungen der Meldeschwellen in Kraft getreten:

Nach § 67 AWV müssen eingehende Zahlungen aus dem Ausland oder Zahlungen ins Ausland der Bundesbank gemeldet werden. Dies galt bisher für Beträge über 12.500 Euro. Diese Meldegrenze wurde auf 50.000 Euro angehoben. Ausgenommen sind Meldungen zu Reiseverkehr sowie Zins- und Dividendenzahlungen auf inländische Wertpapiere.

Forderungen und Verbindlichkeiten gegenüber Ausländern (§ 66 AWV) müssen inländische Unternehmen erst ab einer Summe von mehr als 6 Millionen Euro melden – statt wie bisher ab 5 Millionen Euro.

Die Schwelle von 6 Millionen gilt auch für Bestandsmeldungen zu Vermögen von Inländern im Ausland bzw. von Ausländern im Inland (§ 65 AWV).

Vereinheitlichung der Meldefristen

Eine weitere administrative Erleichterung stellt die Anpassung der Meldefristen dar. Ab dem Berichtsmonat Januar 2025 müssen alle Transaktionsmeldungen, unabhängig von der Transaktionsart, einheitlich bis zum 7. Werktag abgegeben werden. Für Meldungen über Bestände aus Forderungen und Verbindlichkeiten gilt nun der 10. Werktag als Stichtag. Eine Ausnahme gilt lediglich für derivative Finanzinstrumente – hier bleibt der Meldetermin (50. Werktag nach Quartalsende) unverändert. Unverändert bleibt auch der Stichtag für grenzüberschreitende Unternehmensbeteiligungen nach § 65 AWV (letzter Werktag des sechsten Monats nach dem Bilanzstichtag, meist der 30. Juni).

Neuerungen im Bereich Krypto

Mit der aktuellen Änderung der AWV werden erstmals Kryptowerte ausdrücklich erwähnt. Der Verordnungsgeber hat klargestellt, dass bei Erreichen der Schwellenwerte auch die Übertragung von Kryptowerten als meldepflichtige Zahlung gilt. Grundlage ist die Definition von Kryptowerten in § 1 Absatz 11 Satz 4 des Kreditwesengesetzes, das wiederum auf Artikel 3 Absatz 1 Nummer 5 der Verordnung (EU) 2023/1114 über Märkte für Kryptowerte verweist. Unternehmen und Privatpersonen sollten bisherige Transaktionen überprüfen, um potenzielle Meldeverstöße zu erkennen. Werden Verstöße festgestellt, können Schritte wie eine bußgeldbefreiende Selbstanzeige erforderlich sein.

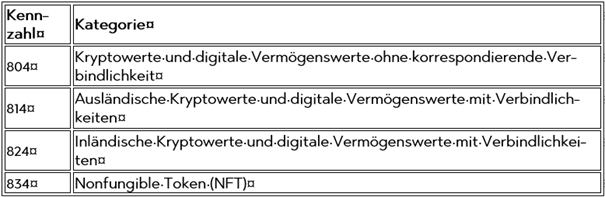

Für Kryptowerte wurden zudem neue Kennzahlen eingeführt, die eine präzisere Zuordnung ermöglichen:

Die Neuerungen bei Kryptowerten sind begrüßenswert, auch wenn die Behandlung von Krypto-Themen bei den verschiedenen Meldearten weiter komplex bleibt.

Weitere Änderungen

Weitere Änderungen betreffen vor allem spezifische Bereiche, wie beispielsweise den Reiseverkehr und die Seeschifffahrt. Ab Mitte 2025 soll zudem ein überarbeitetes Meldeportal mit neuen Melde-Schemata zur Verfügung stehen.

Fazit

Mit den neuen Regelungen wird das Meldewesen insgesamt deutlich praxisgerechter gestaltet. Jetzt gilt es, die Änderungen schnell umzusetzen, um nicht nur Zeit und Ressourcen zu sparen, sondern auch rechtlich auf der sicheren Seite zu sein. Besonders im Bereich Kryptotransaktionen lohnt sich ein genauer Blick, um mögliche außenwirtschaftsrechtliche Risiken rechtzeitig auszuschließen.

BLOMSTEIN berät umfänglich zu außenwirtschaftsrechtlichen Meldepflichten und Verstößen dagegen. Dr. Florian Wolf, Dr. Laura Louca und Elisa Steinhöfel stehen Ihnen für Fragen jederzeit gern zur Verfügung.